누가 경기순환을 시작하는가? 은행들인가? 혹은 연준인가?

Jonathan Newman

(미제스 연구소 연구교수)

원문 : Who Starts Business Cycles? Banks or the Fed? (2024년 10월 18일 게재)

번역 : 박종식

편집: 전계운 대표

은행들은 예금을 수취하고 다음에 그 중 얼마를 대부하는가? 혹은 그들은 먼저 대부를 제공하는데 그것이 은행업 제도에서 예금으로 전환되는가? 오스트리아학파의 그리고, 가장 최근에는 미제스 연구소의 새 다큐멘터리인 불장난하기(Playing with Fire)의 일부 비평가들이 전자를 논의하는 누구나 현대 은행업의 관행에 대해 최신화 되어 있지 않다고 말한다. 마이크 셰드락은 Mishtalk에서 부분 지급 은행업에 관해 조셉 셀레뇨와 내가 다큐멘터리에서 발언한 내용을 반박하려 시도했다. 셰드락은:

⌈매우 나쁜 출발

2분 40초 지점에서 조나단 뉴먼이라는 미제스 연구소 경제학자는 "부분준비금 은행업은 은행들이 예금의 일부를 준비금으로 보유하고 누군가 들어와 예금을 하면 그 돈을 보관하는 개념이다. 그들[은행들]이 실제로 하는 것은 그 돈을 가져가다가 일반 대출, 사업 대출들, 주택담보대출 자금으로 사용한다."고 잘못 설명했다.

계속해서 2분 58초 지점에서 페이스 대학 명예 교수인 조셉 셀레뇨는 뉴먼의 발언에 호응하면서 "은행들이 90 퍼센트를 대출해 준다고 칩시다. 은행은 사람들이 예금한 10달러 당 1 달러만 준비금으로 보유해도 안정적으로 운영할 수 있다고 봅니다. 그래서 당신은 그 당좌예금에 대해 최대 1,000달러까지 수표를 발행할 수 있습니다. 동시에, 당신이 예금하기 전에 있던 것보다 900달러가 더 많이 시중에 유통되게 되는 것입니다."

예금에는 어떤 준비금도 없다

위 문단은 충격적으로 나쁘고, 명백히 거짓이다.

우선, 예금에는 어떤 준비금 요건도 있지 않다. 일절 없다.

...셀레뇨도 뉴먼도 화폐가 어떻게 창조되는지 이해하지 못한다.

은행은 예금을 대출하지 않는다. 외려, 대부가 예금의 결과다.[나는 은행들은 결코 예금을 대출하지 않았다고 말했다. 당신이 충분히 오래 전으로 돌아간다면 그들은 예금을 대출했다.]⌋

위의 대괄호는 그가 이전에 쓴 내용을 수정하는 과정에서 넣은 것이다. 2020년에 그는 이렇게 주장했다. "예금과 준비금은 대출 결정에 전혀 영향을 미치지 않았다."(셰드락의 이탤릭체) 그러나 2024년에는 한때 은행이 예금된 돈을 바탕으로 대출을 했었다는 사실을 인정하게 된다. 1

이 문제는 중요한데 왜냐하면 그가 다큐멘터리에서 인용한 내용들이 맥락에서 벗어나 있기 때문이다. 누구나 알 수 있듯이, 해당 다큐멘터리의 부분은 무엇이 연방 준비금제도의 탄생으로 이어졌는지에 관한 것이다. 우리는 연준 설립 이전에 무엇이 은행업 제도를 불안정하게 만들었는지 설명하고 있었다. 부분지급준비제도로 인한 반복적인 은행의 위기가 은행들이 중앙 은행, 특히 "최종 대부자"의 권력을 갖는 중앙 은행 하에서 카르텔화 할 유인책을 만들어낸 것이다. 그래서 셰드락과 다큐멘터리는 은행들이 어떻게 운용되어 왔는지에 관하여 완전히 일치된 의견을 보이고 있다. 2

은행 준비금과 신용 확장

그렇다면 현대 은행업 관행들에 관해서는 어떠한가? 오스트리아학파 경제학자들은 은행업에 대해 낡은 견해에 매달리고 있는걸까? 짧게 얘기하면, 아니오다.

셰드락은 "은행 준비금의 확장은 대부를 제공할 추가적인 자원을 은행에 부여한다"는 개념을 논박하는 2009년에 발표된 BIS 연구 논문을 인용한다. 그는 논문을 인용하면서

사실, 준비금의 수준은 은행의 대출 결정에 거의 영향을 미치지 않는다. 신용 미지급금의 액수는, 인지된 위험-수익 균형-비율에 기반하여,대부를 공급하려는 은행의 의지에 의해서 그리고 그 대부 수요에 의해서 결정된다.

신용 확장의 주된 외생적 제약은 최소 자본 요건이다.

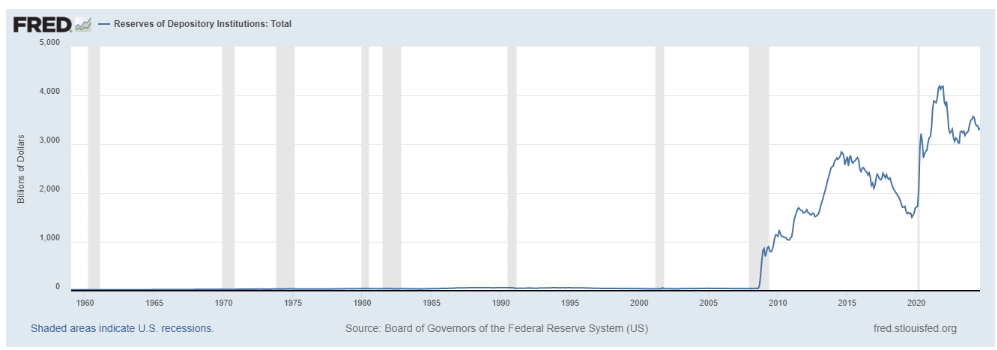

실제로 은행 준비금을 시간에 따라 살펴본다면 2008년에 극적인 변화가 있었다는 것을 알아차릴 수 있을 것이다.

Source: Board of Governors of the Federal Reserve System (US), Reserves of Depository Institutions: Total [TOTRESNS], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/TOTRESNS, October 17, 2024.

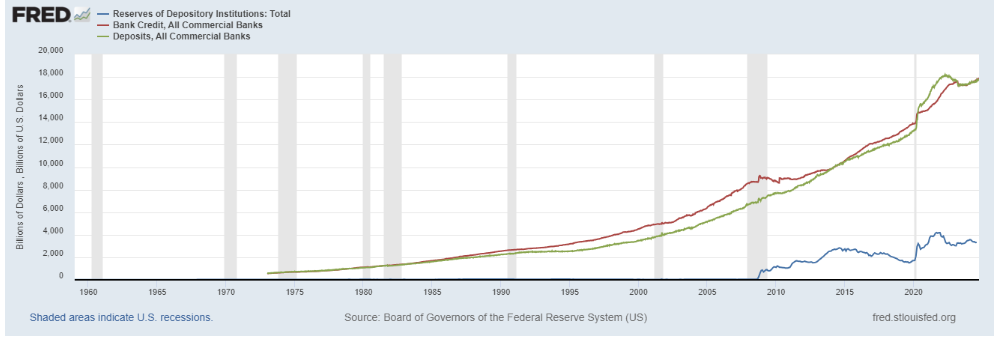

은행 신용과 예금을 합산해서 보면, 준비금이 급격하게 증가했음에도 불구하고 은행 신용이나 예금에서는 폭발적으로 증가하지 않았다. 적어도 고전적 화폐 승수 이론이 제안한 방식이 아니었다.

Source: Board of Governors of the Federal Reserve System (US). Deposits, All Commercial Banks [DPSACBW027SBOG]; Bank Credit, All Commercial Banks [TOTBKCR]; Reserves of Depository Institutions: Total [TOTRESNS]. Retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/graph/?g=1wdsv. October 17, 2024.

왜일까? 2008년 10월, 연준은 커져가는 불확실성과 준비금 수요가 대규모로 증가하는 상황에서 연준 기금 금리에 대한 엄격한 통제력을 회복하기 위해 이자(IOR) 지급을 시작했다. IOR은 은행 준비금과 은행 신용 사이에 관문을 제공하여 은행 준비금이 대량으로 증가하더라도 은행들이 반드시 신용을 확장하지 않도록 함으로써 추가적인 이점을 연준에게 준다. 은행들은 당연하게도 이 기회를 적극적으로 활용했다. 결국엔 최소준비금 요건이 더 이상 구속력을 갖지 않게 되었고 2020년에 공식적으로 폐지되었다.

짧게 얘기하면, 연준은 은행들이 돈 위에 앉도록 이자를 지급함으로써 (뇌물줌으로써?) 준비금 상당 부분을 사실상 동결시켰다.

그래서, 셰드락이 "미국 은행들은 더 이상 법적인 준비금 요건이 없다"고 말한 것은 맞지만 이는 연준이 채찍을 없애고 당근을 제공했기 때문이다. 연준은 이제 준비금 요건 대신에 "준비금 유인책"을 가진다.

셰드락이 다큐멘터리에서 인용한 부분을 보면 우리 둘 중 누구도 준비금 요건에 대해 말하지 않았다. 우리는 단지 부분지급은행업에서 준비금과 예금 사이에 불일치가 존재한다는 사실을 이야기하고 있었던 것 뿐이다. 이는 운영순서(예금-대출 또는 대출-예금)에 상관없이 그리고 은행들이 준비금을 보유하도록 요구받든 인센티브를 받든 관계없이 변함없는 사실이다.

오스트리아학파는 외생적 대 내생적 화폐 논쟁을 무시해왔는가?

마지막으로 나는 셰드락이 주장했던 것처럼 오스트리아학파 경제학자들이 현실을 외면하고 있지 않다는 점을 보여주고 싶다. 수 많은 기사, 영상, 책들이 연준의 새로운 "정책수단들", 세계 금융 위기 이래로 전례 없는 화폐 정책, 그리고 가격 인플레이션, 경기 순환, 금융 안정성 및 은행 건전성에 있어서의 함의들을 다루고 있다.

예를 들어, 시에론(Arkadiusz Sieroń)과 나는 바이런드(Per Bylund)가 편집한 『오스트리아학파 경제학 최신 안내서』(A Modern Guide to Austrian Economics)에서 (셰드락이 확신하고 있는) 내생적 화폐 논쟁과 그것이 오스트리아학파 경기 순환 이론에 (ABCT) 있어서 어떤 함의를 가지는지 요약한 바가 있다. 여기에 관련 구절이 있다 (본문에서 내 인용문들은 링크로 교체해 놓았다)

반대 견해는 [내생적 화폐] 인과가 거꾸로라는 것이다. 상업 은행은 대부를 기대 수익성에 기반하여 제공하며, 이 대부들은 은행업 제도에서 예금으로 전환된다. 최종적으로 예금 수준이 중앙 은행에 의해서 공급되는 ("평상 시에는, 요구되는 대로 공급되는") 준비금에 대한 은행의 수요를 결정한다 ([영란은행 보고서], 15쪽). 궁극적으로 양 측은 화폐가 외생적인지 (중앙 은행이 화폐 공급에 대해 궁극적 통제력을 가진다.) 혹은 내생적인지 (중앙 은행은 은행의 준비금 수요에 수동적으로 반응한다.) 여부를 논쟁하고 있다. [...]

만약 내생적 화폐 관점이 사실이라면 ABCT에 있어서 하나의 잠재적인 함의는 중앙은행이 인위적인 신용 확장에 대해 직접적으로 비난을 받을 수 없다는 것이며(최소한 직접적으로는 아니라는), 통화정책은 전반적으로 신용 확장과 경기 순환의 시작에 불확실한 영향을 미친다는 것이다. 하지만 미제스의 원론적인 ABCT 해설에서조차도 그는 "신용-발행 은행들" (357쪽)과 이들이 발행하는 유통 수단이 빅셀주의적인(Wicksellian) 자연 이자율과 대부 이자율 사이의 새로운 불일치를 만들어내어 생산이 생계기금이 허용하는 수준을 넘어 지속 불가능하게 길어지는 원인으로 지목했다. 이 신용 확장의 (유통수단의 새 발행) 기제는 외생적 그리고 내생적 화폐 시나리오 둘 모두에서 작동한다. 머피도 마찬가지로 미제스와 하이에크가 부분 준비금 은행업 그 자체를 경기순환의 일차적 원인으로 지적했다는 것을 보여주었다. 라스바드는 인플레이션이 "정부에 의해서 혹은 '은행'이나 화폐-창고로서의 그 역할 중인 사적 개인들 및 회사들에 의해서 일어날지도 모른다"고(990쪽) 주장하면서도, 경기 순환에 대한 자신의 주된 논의에서는, 지속 불가능한 붐이 신용을 확장하는 상업 은행에서부터 시작된다고 주장한다. (995쪽) 라스바드는 나중에야 중앙은행이 준비금을 확대하고, 이를 바탕으로 상업은행들이 새로운 신용을 확장할 수 있다는 과정을 설명한다. 『미국의 대공황』(America's Great Depression)에서 라스바드는 마찬가지로 ABCT에 대한 자신의 이론적 개관을 "은행들이 새 화폐를 (은행권으로서든, 혹은 은행 예금으로서든) 찍어 그것을 사업들에 대출할 때 발생하는 현상"으로 (10쪽) 시작하지, 중앙 은행의 행동들로 시작하지 않는다. 그러므로, 오스트리아학파 경제학자들이 자신들의 경기 순환 이론을 특정한 관점 위에서 전개하고 발전시켰다 말할 수 없고 ABCT도 오로지 화폐가 외생적인 환경에만 적용된다고 말할 수 없다. 화폐가 외생적인지, 내생적인지, 혹은 둘 다인지 여부가 ABCT 그 자체에는 영향을 주지 않으며, 오로지 경기순환의 역사적 분석과 그것이 어떻게 시작되었느냐에만 영향을 줄 뿐이다.

따라서, 화폐가 내생적인지 여부는 중요하지 않다. 셰드락의 비판은 순전히 화폐가 내생적이라며 이것이 오스트리아학파와 그들의 은행업, 인플레이션, 경기 순환 이론에 치명적인 타격을 준다고 주장하지만 그렇지 않다. 만약 화폐가 일차적으로 은행업 제도 내에서 생성되어도, 그것은 여전히 불건전 은행들, 가격 인플레이션, 그리고 경기 순환들로 귀결된다. 만약 화폐 공급이 일차적으로 중앙 은행 정책에 의해서 결정되어도, 똑같이 적용된다. 현실 세계에서는, 민간 은행들 그리고 중앙 은행 둘 다 화폐의 총 재고와 이자율에 대해 영향력을 준다. 다만 나는 부분 준비금 은행업에 가담하여 신용을 확장할 은행업 제도의 능력이 중앙 은행과 정부에 의해서 가능해진다는 점을 덧붙이고 싶다. 자유 은행업 제도는 은행간의 경쟁으로 인해 신용을 확장할 능력이 제약 받을 것이다.

가히 재밌게도, 다음 문단에서, 우리는 셰드락이 인용한 똑같은 BIS 논문을 실제로 인용하고 논의한다. 셰드락은 오스트리아학파 경제학자들이 과거에 갇혀 있다고 생각할지도 모르나 오히려 그가 우리의 문헌을 공부해야 할 필요가 있는 것으로 보인다.

관심있는 독자들은 밥 머피의 뛰어난 저서 『화폐 역학 이해하기』(Understanding Money Mechanic)를 참고하기 바란다. 머피는 이 책에서 전체 장을 내생적 화폐 논쟁에 관해 할애했는데, 거기서 그는 논쟁 중 상당 수가 의미론에 대한 것이라는 것을 그리고 때때로 개별 은행의 관점은 전체로서의 은행 제도의 관점과 혼동되어있다는 점을 보여준다.

태그 : #화폐와_은행 #호황과_불

썸네일 출처 : 유튜브

- 추가적인 혼란을 야기한 것은 그가 "대출은 예금의 결과다"라고 말했을 때인데 아무래도 자신의 생각을 잘못 이야기한 것 같다. 전체 게시물의 내용을 바탕으로 볼 때 그는 아마도 "예금은 대출의 결과다"라고 말하려 했던 것으로 보인다.

- 여담으로 다른 무지한 비평가들은 이 시기에 대해 언급하면서 "오스트리아 경제학자들은 경기 호황과 불황을 연준의 탓으로 돌리지만, 우리는 연준 이전에도 이런 문제들이 있었다!"고 말한다. 그렇다 우리도 알고 있다. 그래서 오스트리아학파 경기 순환 이론의 완전한 논의에는 부분지급준비금 은행과 중앙은행의 통화 정책 모두 지속 불가능한 호황의 원인으로 포함하고 있다. 이는 미제스가 『화폐와 신용 이론』(The Theory of Money and Credit)에서 ABCT(오스트리아학파 경기변동 이론)을 처음 발전시켰을 때부터 일관되기 유지되어온 관점이다.